Emprendimientos han sido impulsados con más de 726 mil créditos desde 2021

Fuente: http://www.mppef.gob.ve El presidente de la República Bolivariana de Venezuela, Nicolás Maduro Moros, durante una jornada de trabajo dedicada al ...

Leer Más

Leer Más

Delcy Rodríguez: Programa de Recuperación ha permitido la diversificación de la economía

Fuente: http://www.mppef.gob.ve La vicepresidenta Ejecutiva de la República, Delcy Rodríguez, durante su participación en el Consejo Nacional de Economía Productiva, ...

Leer Más

Leer Más

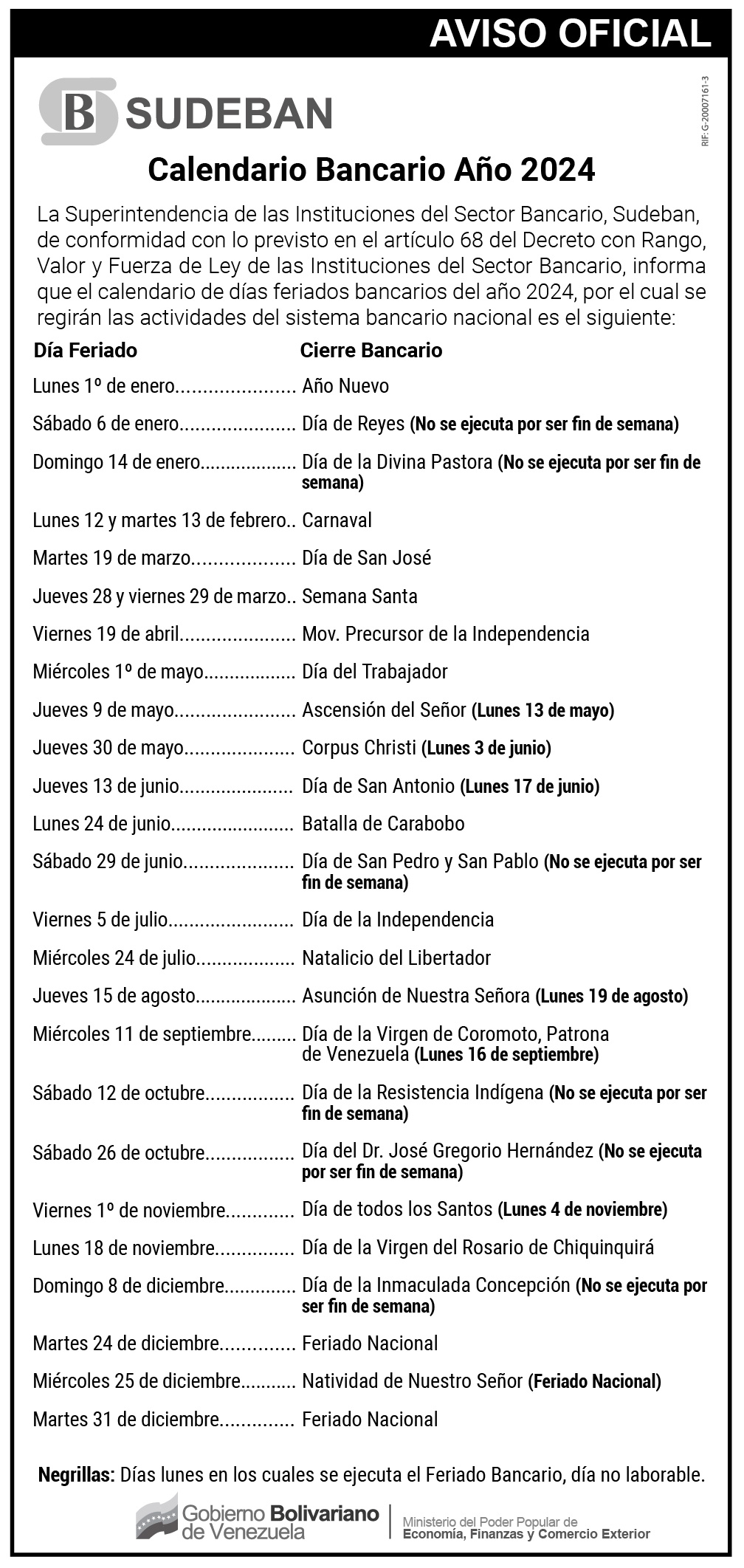

SECTOR BANCARIO VENEZOLANO CIERRA 2022 CON CRECIMIENTO DE LA CARTERA DE CRÉDITOS DE 759%

SECTOR BANCARIO VENEZOLANO CIERRA 2022 CON CRECIMIENTO DE LA CARTERA DE CRÉDITOS DE 759%Cifras oficiales ratifican la estabilidad del sector y su papel como dinamizador de la economía del país, como resultado de…

Leer más »